Brillenversicherung

Informationen über Brillen Versicherung

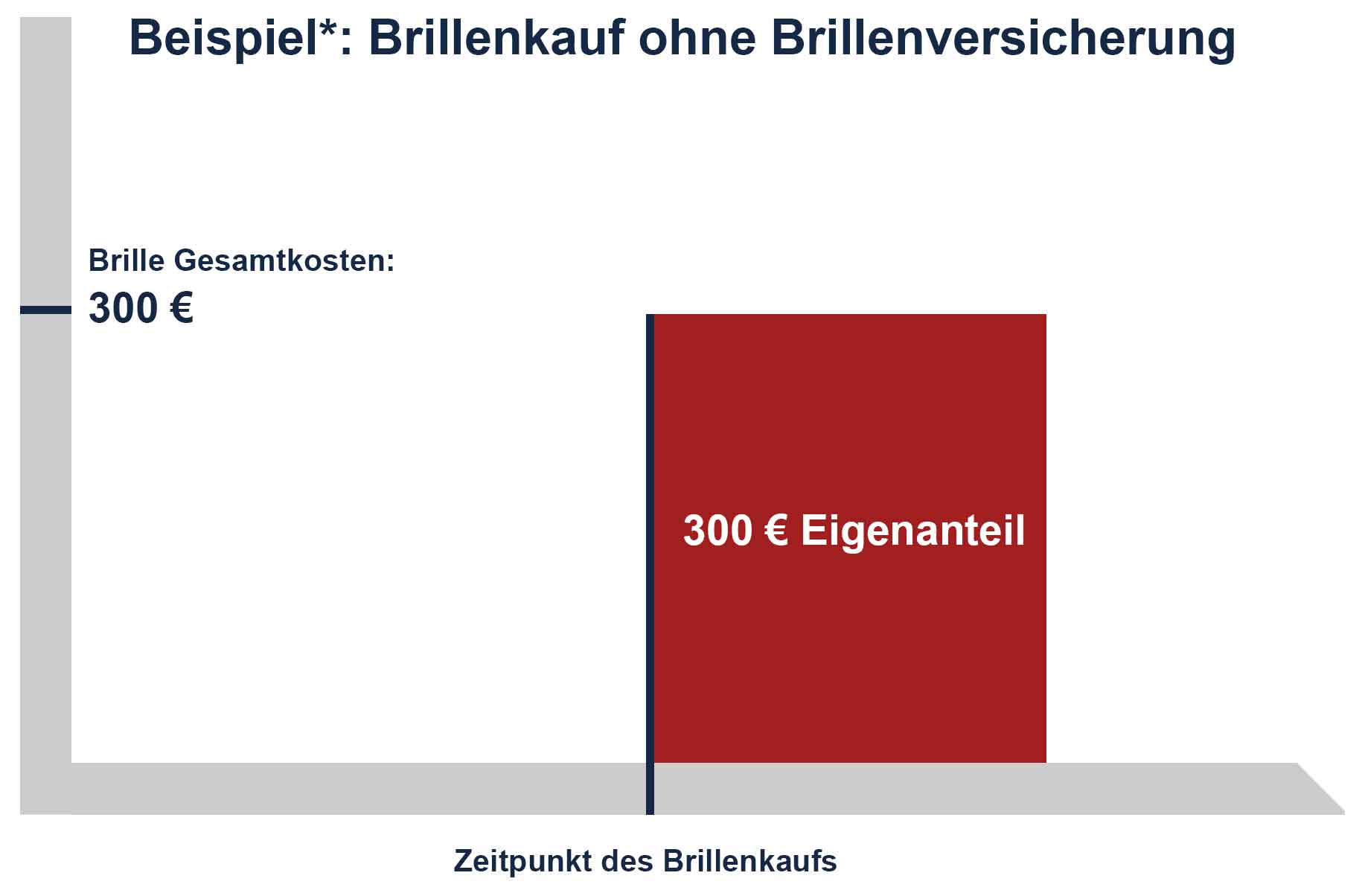

Während die Zahl der Brillenträger steigt, haben die gesetzlichen Krankenkassen ihre Leistungen innerhalb der letzten Jahre stark zurückgeschraubt. Mittlerweile werden die Kosten für Brillen nur noch für bei Kindern und Jugendlichen unter 18 Jahren von der Krankenversicherung übernommen; in Ausnahmefällen auch bei Menschen, die unter einer starken Sehschwäche leiden. Aber egal wie wichtig Sehhilfen für viele Menschen auch sein mögen – im Grunde gilt: Die Kosten dafür müssen privat geleistet werden.

Brillenversicherung ≠ Brillenversicherung

Brillenversicherung ≠ Brillenversicherung

Brillenversicherungen werden zwischen zwei Modellen unterschieden: Sachversicherung und Zusatzversicherung. Eine Sachversicherung kann häufig direkt beim Fachhändler abgeschlossen werden und kümmert sich um Schäden beziehungsweise die Übernahme von Reparaturkosten und händigt Ersatzbrillen bei Verlust aus. Die Zusatz- oder auch Vorsorgeversicherung wird im Vorhinein abgeschlossen und beteiligt sich an den Anschaffungskosten.

Die Brillen-Sachversicherung

Mit einer Brillen-Sachversicherung schützt man sich vorrangig gegen Reparaturkosten. Häufig werden gegen eine festgelegte Selbstbeteiligung alle Schäden übernommen. In vielen Fällen ist auch eine Absicherung bei Verlust und Diebstahl gewährleistet oder optional wählbar. Die Entschädigungsweise in diesen Fällen unterscheidet sich je nach Anbieter. Sie reicht von Geldbeträgen für den Erwerb einer neuen Brille bis hin zur Aushändigung einer Ersatzbrille. Häufig können Brillen-Sachversicherungen lediglich im Fachhandel abgeschlossen werden.

Reparatur

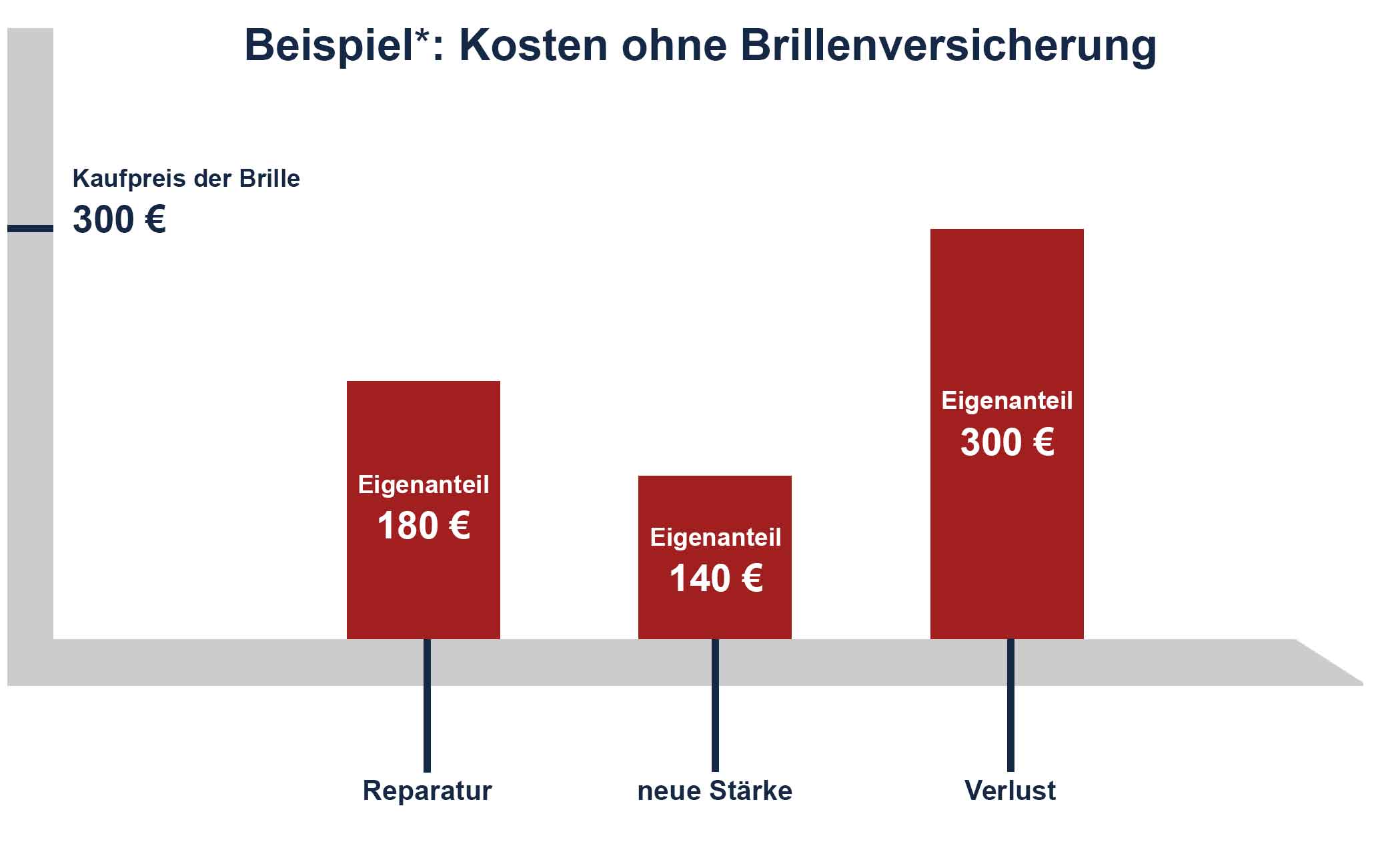

In Punkto Reparatur geht jede Brillenversicherung unterschiedlich vor. Allen Anbietern gemein ist, dass Schäden jeglicher Art beglichen werden, solange sie nicht mutwillig entstanden sind. Oftmals wird hierfür eine Selbstbeteiligung von 20 % bis 30 % verlangt. Manche Brillenversicherungen regulieren den Schaden sogar gänzlich kostenlos. Falls die Brille nicht repariert werden kann oder eine Reparatur wirtschaftlich nicht mehr sinnvoll ist, wird die defekte Sehhilfe durch ein ähnliches Modell aus dem Sortiment ausgetauscht. Bei vielen Anbietern gilt hier jedoch zu beachten, dass nach einem solchen Fall der Versicherungsschutz aufgehoben ist.

Verlust

Ähnlich wie beim Totalschaden wird in den meisten Fällen auch der Verlust der Brille geregelt. Gegen eine Selbstbeteiligung von 20 % bis 50 % wird die Brille durch ein ähnliches Modell aus dem Sortiment ausgetauscht. In vielen Fällen sind damit die Versicherungsvereinbahrungen erfüllt und der Schutz wird aufgehoben. Besonders beim Verlust sollten die AVBs genau studiert werden, denn viele Brillen-Sachversicherungen kommen nicht in allen Verlustfällen für den Ersatz auf. Darunter kann zum Beispiel fallen, wenn sich die Brille beim Entwenden an einem leicht zugänglichen Ort befand.

Vergleich Brillen-Sachversicherung

Tarife und Details im Überblick

Anbieter |

Leistung |

Besonderheiten |

Laufzeit/ Kündigung/ Details |

Tarif |

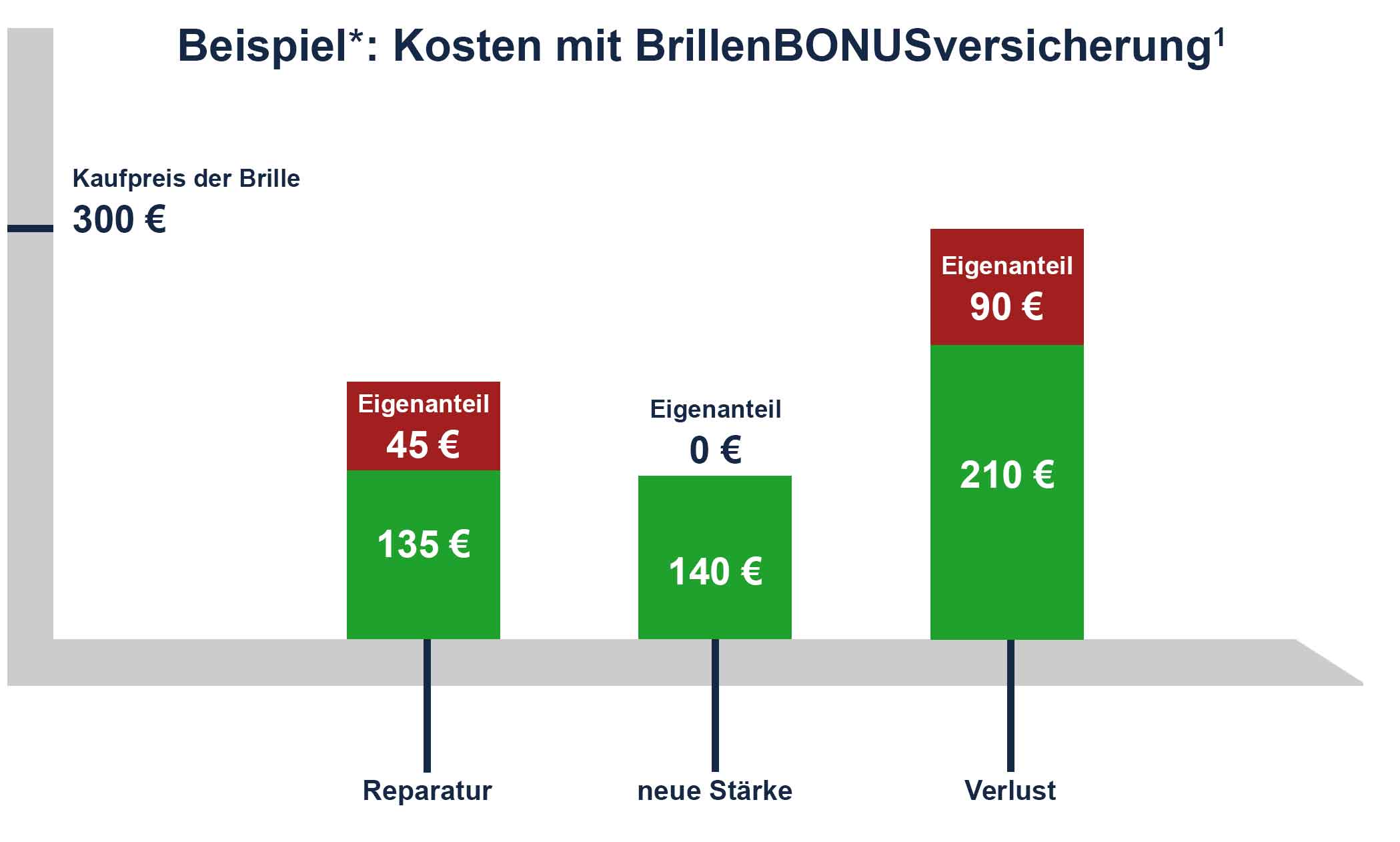

| Brillen Bonus Versicherung |

|

|

|

Ab 7,90 €/ Monat |

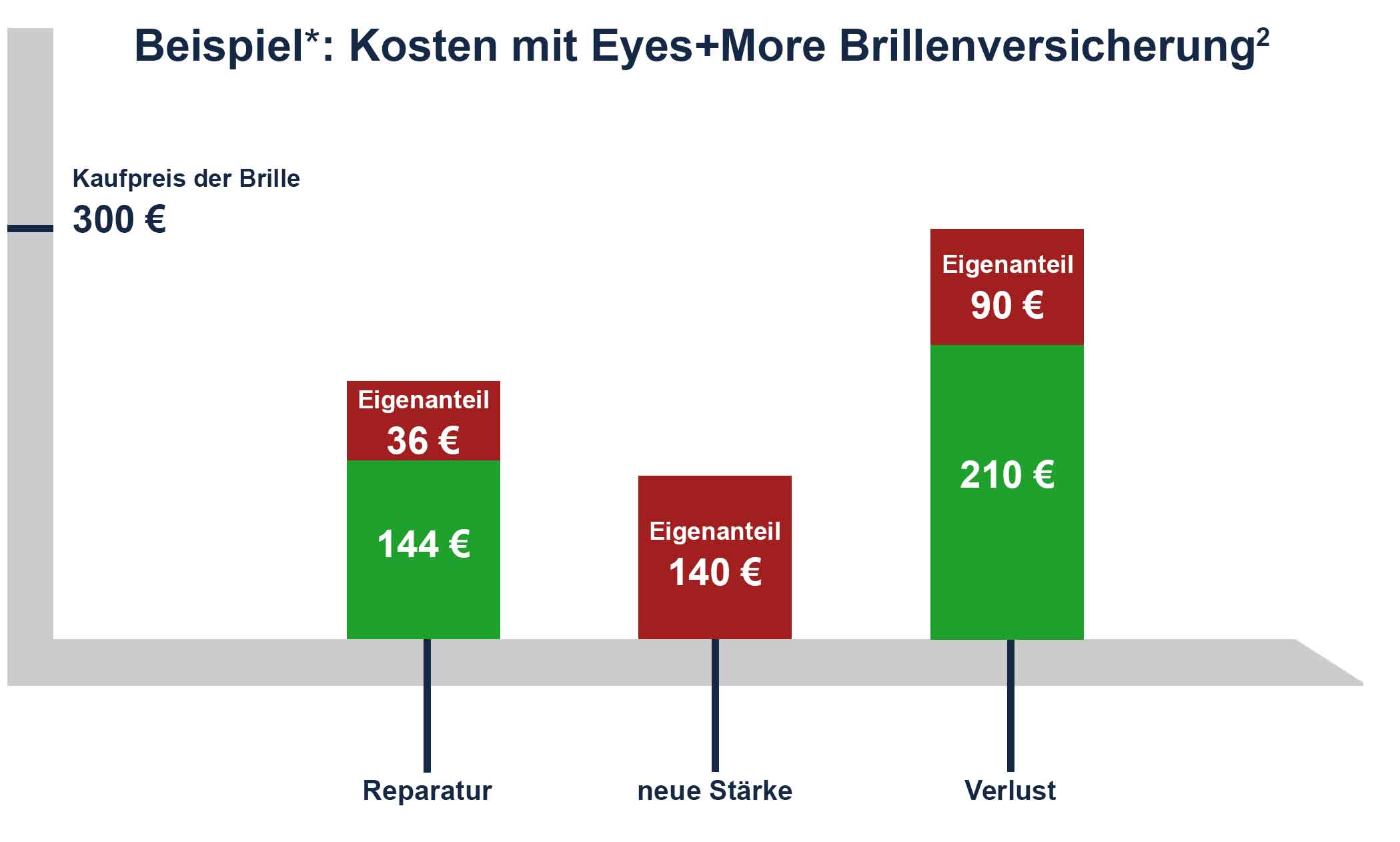

| Eyes+More |

|

|

|

Ab 11 €/ Monat |

| Apollo |

|

|

|

Ab 10 € einmalig |

Reparaturkosten werden gegen eine Selbstbeteiligung übernommen. Die Art und Ursache des Schadens sind in den meisten Fällen unerheblich. Die Selbstbeteiligung schwankt je nach Tarif und Beitragshöhe.

Nicht immer aber gelegentlich enthalten ist eine Absicherung gegen Verlust. Hier wird in der Regel gegen Selbstbeteiligung entweder ein Erstattungsbetrag für den Kauf einer neuen Brille ausgezahlt oder eine Ersatzbrille ausgehändigt.

Eine Brillenversicherung, die gegen Kosten bei Reparaturen und Verlust schützt ist je nach Selbstbeteiligung und Leistungshöhe von ca. 8 € bis 15 € im Monat erhältlich. Eine weitere gängige Method ist eine einmalige Zahlung zum Kaufzeitpunkt. Die von Apollo angebotene Brillenversicherung beispielsweise kann für einmalig 80 € abgeschlossen werden und ist dann für 2 Jahre gültig.

Die Brillen-Sachversicherung kann in den häufigsten Fällen komplett individuell festgelegt werden. Kündigungsfristen von 3 Monaten zum vollen Jahr sind üblich, können aber je nach Anbieter abweichen. Oft können die Versicherungen nach Erhalt einer neuen Brille auf diese umgeschrieben werden.

Die Versicherungssumme hängt stark vom Anbieter ab. Während beispielsweise bei der Wertgarantie der Brutto-Kaufpreis der Brille ausschlaggebend ist und auch bei Verlust zur Berechnung des Zeitwerts herangezogen wird, legt die Brillenbonusversicherung der Nürnberger die versicherte Summe bei jeder Brille auf 280 € fest. Klarheit schafft hier ein Blick in die jeweiligen AVBs.

Ob der Schaden an der Brille durch Eigenverschulden, durch Unfall oder durch Verschleiß entstanden ist, macht für den zu erwartenden Leistungsumfang keinen Unterschied. Einzig mutwillige Beschädigung kann nicht berücksichtigt werden. Bei Verlust oder Diebstahl sind oftmals bestimmte Szenarien im Versicherungsumfang ausgeschlossen wie beispielsweise Diebstahl der Brille, wenn sie zu offensichtlich herumlag.

Die Brillen-Zusatzversicherung

Die Brillenversicherung als ambulante Krankenzusatzversicherung soll den Nutzer beim Kauf der Sehhilfe finanziell unterstützen. Der Versicherungsnehmer zahlt eine bestimmte Zeit in die Versicherung ein und erhält einen Betrag zurück, sobald eine neue Sehhilfe benötigt wird. Diese Leistung bewegt sich meistens im Rahmen von 200 € bis 500 €. Oft ist die Brillenversicherung Teil einer umfassenderen Zusatzversicherung, die weitere Leistungen enthält wie Erstattung bei Kontaktlinsen oder Augen-Laseroperationen, manchmal sogar bei diversen weiteren Hilfsmitteln wie ärztlich verschriebenen Hörgeräten, Insulinpumpen oder Perücken.

Vorsorge

Die Sehhilfen Versicherung als ambulante Zuatzversicherung ist genau als solche zu verstehen. Ähnlich einer Zahnzusatzversicherung, wird sie dann relevant, sobald eine Sehhilfe benötigt wird. Je nach Leistungsumfang, Monatsbeitrag und Dauer der Einzahlung erhält man dann einen bestimmten Betrag, der den eigenen Bedürfnissen angepasst sogar die kompletten Kosten der Brille decken kann. Häufig inbegriffen sind auch Leistungen bei Kontaktlinsen oder sogar Laseroperationen zur Sehschärfenkorrektur, die in regelmäßigen Zeiträumen in Anspruch genommen werden können.

Weitere Leistungen

Häufig wird die Brillenversicherung automatisch mit einer Hörhilfenversicherung ergänzt, die Vorsorgeleistungen im Falle der Hörgeräteversorgung verspricht. Abhängig vom Anbieter und den Konditionen kann hier mit bis zu 1000 € Erstattung pro Ohr und Gerät gerechnet werden. Manche Anbieter haben auch weitere Leistungen im Portfolio wie beispielsweise Erstattungsbeträge bei sonstigen Hilfsmitteln wie ärztlich verschriebenen Insulinpumpen oder Kunstgliedern.

Vergleich Brillen-Zusatzversicherung

Tarife und Details im Überblick

Anbieter |

Leistung Sehen |

Weitere Leistungen |

Laufzeit/ Kündigung/ Details |

Tarif |

| Nürnberger |

|

|

|

Ab 9,12 €/ Monat |

| Advigon |

|

|

|

Ab 22,45 €/ Monat |

| Signal Iduna |

|

|

|

Ab 4,76 €/ Monat |

| Münchener Verein |

|

|

|

Ab 25 €/ Monat |

| Concordia |

|

|

|

Ab 8,39 €/ Monat |

| Allianz |

|

|

|

Ab 7,62 €/ Monat |

| Arag |

|

|

|

Ab 5,11 €/ Monat |

| HUK |

|

|

|

Ab 12,22 €/ Monat |

| DVK |

|

|

|

ab 6,41 €/ Monat |

Abhängig von der Priorisierung der jeweiligen Versicherung und weiterer angebotener Leistungen kann die Erstattung beim Brillenkauf 200 € bis 500 € betragen. Ausschlaggebend ist ebenfalls der im Monat gezahlte Beitrag. Jede Brillenversicherung ist jedoch so unterschiedlich geregelt, dass Klarheit lediglich ein Blick in die AVBs schaffen kann.

Abhängig vom Alter und eventueller gesundheitlicher Vorgeschichte des Versicherungsnehmer reicht der Monatsbeitrag von 5 € bis 50 €. In vielen Tarifen sind weitere Leistungen enthalten, die dem Versicherungsnehmer eventuell nichts nützen und den Beitrag in die Höhe treiben. Daher lohnt sich hier genaues hinsehen und Vergleichen vor dem Abschluss.

In der Regel sind ambulante Krankenzusatzversicherungen für Hörgeräte unbefristet, wenngleich einige automatisch enden, sobald ein Versicherungsfall eingetreten ist. Manche Zusatzleistungen (beispielsweise Augen-Laseroperationen) sind über die gesamte Versicherungsdauer limitiert. Gang und Gäbe sind auch eine Mindestlaufzeit von 2 Jahren und eine Kündigungsfrist von 3 Monaten.

Brillen-Zusatzversicherungen sind in der Regel unbefristet und die Laufzeit kann an die eigenen Anforderungen angepasst werden. Nahezu allen Brillenversicherung gleich ist jedoch eine Mindestlaufzeit von 2 Jahren und eine Kündigungsfrist von 3 Monaten. Die in vielen Tarifen enthaltene Leistung bei Augen-Laser-Operationen ist häufig auf 2 Mal während der gesamten Versicherungsdauer limitiert.

Meistens muss vor erstmaliger Inanspruchnahme der Brillen Versicherung eine Wartezeit eingehalten werden. Diese ist je nach Anbieter unterschiedlich und kann von 3 Monaten bis zu mehreren Jahren reichen. Damit die Versicherung im Notfall früher in Anspruch genommen werden kann, gewähren einige Versicherungen Ausnahmen (zum Beispiel bei Unfällen) oder summenbegrenzte Regulierung innerhalb der ersten Jahre.

Da die meisten Brillenversicherungen auch weitere Leistungen anbieten, werden häufig Gesundheitsfragen gestellt. Diese dienen der Versicherung, abschätzen zu können, ob und wie oft der Versicherungsnehmer eine Leistung beanspruchen wird. Hiervon kann abhängig gemacht werden, ob sich die Monatsbeiträge erhöhen oder einzelne Leistungen gestrichen werden.

Brillen-Zusatz-Versicherung sind meistens im Kombipaket mit weiteren Leistungen erhältlich. Dazu gehören beispielsweise Erstattungsbeträge bei Augen-Laseroperationen und Kontaktlinsen. Häufig werden auch weitere ärztlich angeordnete Hilfsmittel in den Versicherungsbedingungen aufgeführt, deren Versorgung von der Versicherung unterstützt wird wie Hörgeräte, Insulinpumpen, Sprachgeräte oder Perücken.

Das könnte Sie auch Interessieren:

Hörgeräte Versicherung | Ergo Hörgeräteversicherung | Wertgarantie Hörgeräteversicherung | Alteos Hörgeräteversicherung

Ihre Meinung zur Seite

Wir hoffen, dass Sie auf dieser Seite für Sie relevante Informationen gefunden haben. Uns interessiert Ihre Meinung. Allgemeine Fragen beantworten wir persönlich.

Gesamtbewertung